Lãi quá hạn – Người cho vay cần biết để đảm bảo quyền lợi

Trong giao dịch vay tài sản, khi bên vay vi phạm nghĩa vụ trả nợ dẫn đến tranh chấp thì bên cho vay có quyền khởi kiện ra Tòa án buộc bên vay thực hiện đúng các nghĩa vụ. Để bảo vệ tối đa quyền lợi hợp pháp cho chính mình thì bên cho vay cần nắm rõ và hiểu đúng quy định pháp luật, đặc biệt là về cách tính lãi quá hạn để có yêu cầu phù hợp nhất.

Trước tiên, có thể hiểu “lãi quá hạn” là khoản tiền lãi phát sinh trên khoản nợ gốc quá hạn chưa trả tương ứng với thời gian chậm trả (thời gian quá hạn), mà bên vay phải trả cho bên cho vay tính đến thời điểm trả nợ.

Tuy nhiên, khi tranh chấp lên đến đỉnh điểm, các bên phải nhờ đến sự can thiệp của Tòa án thì thực tế nhiều Tòa án vẫn theo hướng xác định bên vay chỉ phải trả số tiền lãi quá hạn tính đến “thời điểm xét xử sơ thẩm” (là ngày Tòa án ra Quyết định công nhận sự thỏa thuận của các đương sự hoặc ngày Tòa án tuyên án khi xét xử sơ thẩm hoặc xét xử sơ thẩm lại) và cho đến khi bên cho vay có đơn yêu cầu thi hành án thì bên vay phải trả lãi đối với số tiền chậm thi hành án.

Có hai vấn đề cần bàn đối với hướng xét xử như trên:

Thứ nhất, có thể thấy với hướng xét xử như trên đã tạo ra một khoảng thời gian gián đoạn (từ thời điểm xét xử sơ thẩm đến khi bên cho vay có đơn yêu cầu thi hành án) mà bên cho vay không được nhận tiền lãi quá hạn, điều này gây ảnh hưởng đến quyền lợi của bên cho vay, đặc biệt trong trường hợp vụ án kéo dài từ năm này qua năm khác do có kháng cáo, kháng nghị.

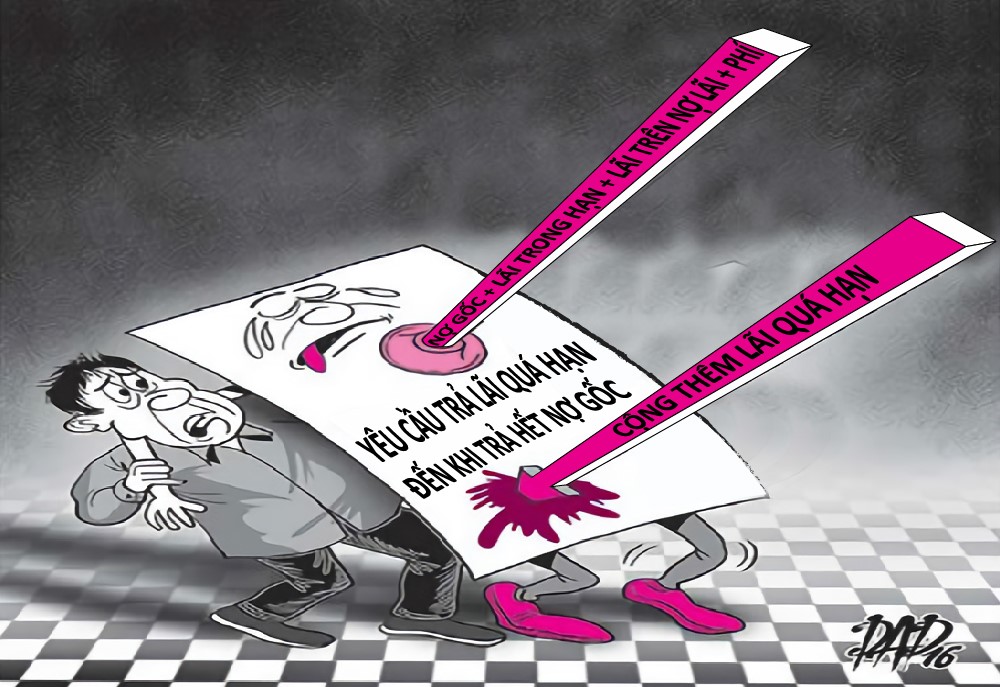

Thứ hai, hướng xét xử như trên đã tính “lãi chồng lãi”, bởi lẽ kể từ khi bên cho vay có đơn yêu cầu thi hành án cho đến khi thi hành án xong thì bên vay phải chịu khoản tiền lãi đối với số tiền chậm thi hành án (số tiền chậm thi hành án có thể bao gồm: khoản nợ gốc, lãi vay trong hạn, lãi trên nợ lãi chưa trả, lãi vay quá hạn, phí được tính đến thời điểm xét xử sơ thẩm).

Và để khắc phục tình trạng trên, Hội đồng Thẩm phán TAND tối cao đã thông qua Án lệ số 08/2016/AL và sau đó được khái quát thành Nghị quyết số 01/2019/NQ-HĐTP ngày 11/01/2019, theo hướng:

Đối với các khoản vay trong giao dịch vay tài sản, ngoài khoản nợ gốc, lãi vay trong hạn, lãi trên nợ lãi chưa trả, lãi vay quá hạn, phí mà bên vay phải thanh toán cho bên cho vay theo Hợp đồng vay tài sản tính đến ngày xét xử sơ thẩm, thì kể từ ngày tiếp theo của ngày xét xử sơ thẩm, bên vay còn phải tiếp tục chịu khoản tiền lãi quá hạn của số tiền nợ gốc chưa thanh toán, theo mức lãi suất mà các bên thỏa thuận (không được vượt quá mức lãi suất giới hạn mà pháp luật cho phép) hoặc theo quy định của pháp luật cho đến khi thanh toán xong khoản nợ gốc này.

Cụ thể, lãi trên nợ gốc quá hạn chưa trả không được vượt quá 150% lãi suất vay theo hợp đồng. Trường hợp vay không có lãi thì lãi trên nợ gốc quá hạn chưa trả không được vượt quá 10%/năm.

Kết luận: Khi bên vay vi phạm nghĩa vụ trả nợ thì bên cho vay có quyền yêu cầu Tòa án buộc bên vay phải thanh toán các khoản nợ gốc, lãi vay trong hạn, lãi trên nợ lãi chưa trả và phí (nếu có thỏa thuận), ngoài ra có quyền yêu cầu buộc bên vay phải thanh toán khoản tiền lãi quá hạn của số tiền nợ gốc chưa thanh toán cho đến khi bên vay trả hết khoản nợ gốc mà không bị gián đoạn bởi quá trình tố tụng.